Apple, Facebook, Google...! Fizetni is kellene!

Egyes IT cégek adómorálja már országok gazdaságát és állampolgáraik jólétét is befolyásolja. – írta: adamssss, 5 éve

Az Apple féle iTax rendszer

A következő fejezetekben bemutatom a legnagyobb multinacionális cégek adóelkerülési módszereit. Ezen módszerek kidolgozásában úttörő szerepet játszott a Steve Jobs által alapított cupertinoi székhelyű technológiai vállalat, az Apple.

Az Apple nem hiába nyerte el több évben is a világ leginnovatívabb vállalata címet. Ők mutatták be 1998-ban az iMac-et mely forradalmasította a PC-ről kialakult képet, 2001-ben az iPod-dal a zenei piacot reformálták meg. 6 évvel később pedig Steve Jobs bemutatta az iPhone-t mely nem csak egy új sztenderd lett az mobiltelefonok piacán, hanem mindmáig megőrizte vezető szerepét a felső kategóriában. Sajnos azonban az Apple más téren is igen innovatív vállalatnak számít, ez a terület pedig a masszív adóoptimalizálás. Az Egyesült Államokbeli parlamenti vizsgálóbizottsági kihallgatások folyamán kiderült, hogy csak 2009 és 2012 között a technológiai óriás 44 milliárd dollárnyi jövedelmet tüntetett el különböző adóparadicsomokban. (Offshore profit shifting and the U.S. tax code – part 2, 2013) Az Apple is azt a nemzetközi irányelvet használta ki, hogy minden jövedelmet csak egyszer szabad megadóztatni. Ez a kettős adóztatást elkerülő elv.

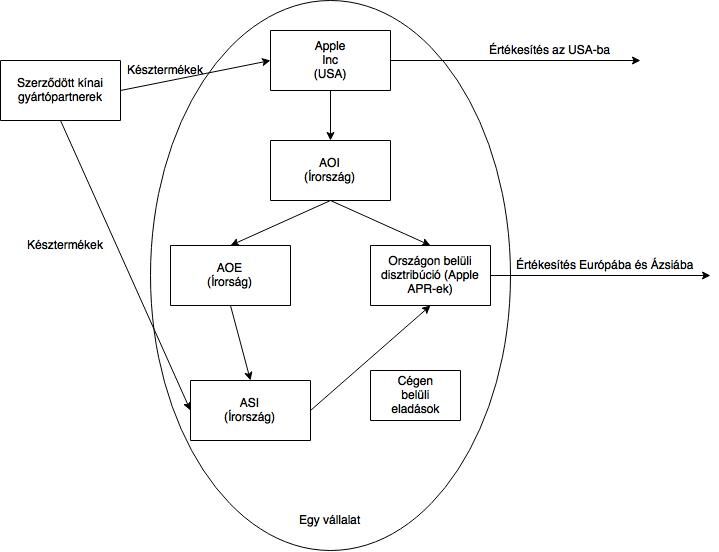

Az Apple az adótervezése során is követte az egyszerűség és a „think different” elvét így nem a bonyolult dupla ír-holland szendvics módszert alkalmazták. Röviddel azután, hogy az Apple kilépett a tőzsdére (NYSE), 1980-ban három leányvállalatot alapított Írországban: Apple Operation International (AOI), Apple Operations Europe (AOE), és az Apple Sales International-t. Ezen vállalatok összefonódását az 1-es ábra szemlélteti. (Antony, 2014)

Az Apple Operation International működése

Az AOI Írországban van bejegyezve, ugyanakkor a vezetés és az irányítás az Egyesült Államokban történik. Az AOI-nek nincsen alkalmazottja. Három vezetője közül kettő az Apple Inc.-nek a munkavállalója, egy pedig egy másik Írországban rezidens Apple cég dolgozója. Itt látszik, hogy mennyire tökéletesen összehangolt Írország és az USA adórendszere. Írországban nem számít adóalanynak az AOI ugyanis Írországban nem a telephely keletkeztet adókötelezettséget, hanem a központi ügyvezetés és irányítás helye, ami az USA-ban van. Az AOI bizottsági ülések éppen ezért mindig az USA-ban kerülnek megrendezésre. Ugyanakkor az AOI az Egyesült Államokban sem adóalany, ugyanis az ottani jogszabályok szerint csak a telephely, vagyis a bejegyzés helye keletkeztet adókötelezettséget, ami viszont Írországban van.

Látható, hogy az AOI a tengerentúli vállalatok csoportjának csak egy köztes holding társasága érdemi üzleti tevékenységet nem végez. Fő feladata, hogy a leányvállalataitól – melyekbe az ASI és a különböző disztribútorok tartoznak – begyűjtse az osztalékot. 2009 és 2011 között 30 milliárd USA dollár bevétele származott ezen ügyletekből melyek után nem fizetett adót sehol a világon. Leányvállalatai mellett a fő eszköze a készpénz, melyet New York-i bankszámlákon tárol.

1. Ábra: Az Apple vállalati struktúrája

Antony, 2014 alapján, saját szerkesztés

Az Apple Sales International működése

Az ASI szintén Írországban van bejegyezve és hasonlóan az AOI-hez, sem az USA-ban, sem Írországban nem adóalany a fentebb ismertetett okok miatt. 2012-ig egyetlen alkalmazottja sem volt, 2012-től viszont papíron 250 főt foglalkoztat. Az ASI feladata megteremteni a kapcsolatot a kínai bérgyártókkal és az európai, valamint az ázsiai disztribútorokkal. Azonban a kész termékek valójában sohasem érintik Írország földjét, csak papíron. Az ASI költségmegosztási szerződést kötött az anyavállalattal, az Apple Inc.-kel mely megállapodás szerint a szellemi jogok az USA-n kívül az ASI-t illetik, ezért viszont az ASI-nak finanszíroznia kell az Apple Inc. K+F tevékenységét. 2011-ben például az Apple Inc. Bevételeinek 60 százaléka származott az Egyesült Államokon kívülről, így a szerződés értelmében az ASI a K+F kiadások 60 százalékát volt köteles viselni mely a szóban forgó évben 1,4 milliárd dollár volt. Érdekes, hogy az ASI profit-költség aránya 15:1-hez volt 2011-ben, míg az Apple Inc.-é 7:1-hez. Egy ilyen az ASI számára rendkívül kedvező helyzetbe az Apple biztosan nem ment volna bele, ha ez nem házon belül történik, hanem egy harmadik, külsős féllel. Ugyanakkor az Apple magabiztosan állítja, hogy a költségmegosztási megállapodás nyugtázva lett az IRS által és összhangban van az amerikai kincstári szabályozással is.

Az ASI, hogy a jó adózó képét fenntartsák Írországban adóbevallást nyújtott be, az adófizetési kötelezettsége azonban a bevételeihez képest minimális volt. 2010-ben konkrétan 22 milliárd dollár volt a jövedelme, mely után 10 millió dollárnyi adót fizetett, míg 2011-ben 12 milliárd volt a bevétele, amely után 7 millió USA dollárt fizetett be az ír költségvetésbe. (Antony, 2014)

Az AOI és az ASI kétes „sikerei” vitán felül állnak, azonban ehhez több tényező közre játszására is szükség volt. Öt konkrét okot lehet azonosítani:

• Az eltérő és egymást tökéletlenül kiegészítő USA és Írország béli vállalati adósbesorolás.

• A transzferárazás hiányos szabályozása az immateriális javak vonatkozásában.

• Kontrollált külföldi vállalat (CFC) rezsim az USA-ban.

.

• A check the box rendszer az USA-ban.

• Alacsony adóhatósági joghatóság.

Az Apple adóelkerülésének tanulságai, összegzés

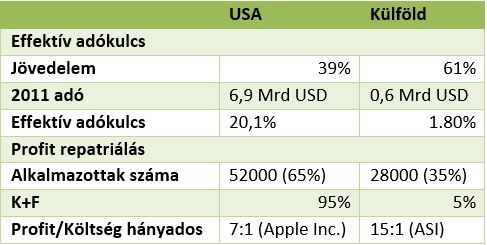

Az Apple adóelkerülésének sarokszámait az 1-es táblázat mutatja be:

1. Táblázat: Az Apple effektív adókulcsa és profitrepatriálása

Anotony, 2014 alapján, saját szerkesztés

A táblázatból jónéhány igen fontos következtetés levonható. Az első miszerint az Apple a jövedelme 60 százalékát külföldről szerzi. Ez az Egyesült Államok szempontjából nem feltétlenül rossz hír, hiszen ez azt is jelentheti, hogy az Apple egyszerűen egy sikeres globális vállalat. Ugyanakkor a külföldi jövedelmek 1.8 százalékos effektív adókulcsa jóval alacsonyabb az USA bélinél, valamint szintén jelentősen alacsonyabb a forrásországokénál. Ez pedig azt vizionálja, hogy a vállalat jelentős mértékű adóelkerülő magatartást tanúsít a külföldi országokban. Ez önmagában még nem lenne probléma, ha e külföldről érkező jövedelem az USA-ban adózna, például egy kettős adóztatást elkerülő egyezmény következtében. Ugyanakkor nem ez a helyzet. Ez a jövedelem soha és sehol sem adózik.

A második megfigyelhető jelenség, hogy az alkalmazottak 65 százaléka és a K+F 95 százaléka az Egyesült Államokban dolgozik, illetve valósul meg miközben az ASI profit-költség hányadosa a duplája az Apple Inc.-hez képest. Ez a tény igen súlyos kérdéseket vet fel az Apple-féle iTax rendszert illetően, ugyanis ez nem jelent mást, minthogy az Apple, a belsős virtuális anyagmozgással nem járó szerződések, költségmegosztási megállapodások segítségével repatriálja a nyereségét olyan államokba, ahol alacsony társasági adókulcsot alkalmaznak ezzel megkárosítva az Egyesült Államokat. (Antony, 2014)

A cikk még nem ért véget, kérlek, lapozz!